鋼材價格還有上漲機會嗎?

近期鋼材價格下跌的預(yù)期得以應(yīng)驗,其主要原因是需求收縮。盡管鋼鐵企業(yè)因為利潤原因開始減產(chǎn),但四季度減產(chǎn)幅度或不及需求降幅,鋼材價格反彈可能性較小。11-12月鋼材價格或?qū)⑷云跽鹗帲ㄖ摬谋憩F(xiàn)或不及板材產(chǎn)品。

經(jīng)過連續(xù)三周下跌之后,7月初螺紋鋼期貨價格跌破7月份創(chuàng)下的3516元/噸低價,達到3389元/噸的最低值,較4月中旬5079元/噸的高點已經(jīng)下跌超過30%。從趨勢角度看,當(dāng)前鋼材價格仍處在下行通道,并接近這一輪牛市起點,從卓創(chuàng)資訊鋼材價格指數(shù)來看,11月初鋼材價格指數(shù)報收977.97點,較2020年4月份低點還有245.97點差距。

鋼材價格下跌仍在預(yù)料之中。

水泥因自身特點能夠表征短周期房地產(chǎn)需求的變化,從圖3的歷史數(shù)據(jù)變化看,螺紋鋼表觀消費量與水泥開工率兩者高度相關(guān),從水泥開工率的變化能夠在一定程度上看出螺紋鋼需求的變化。從趨勢來看,4月份之前水泥開工率整體表現(xiàn)與歷史趨勢基本一致,4月份之后需求即表現(xiàn)出明顯的偏弱狀態(tài)。其中 4-7月份水泥磨機開工率進入相對震蕩,并未如期增長,圖4看出期間整體開工率明顯低于歷史同期水平。

由于房地產(chǎn)新開工面積自2021年7月份開始重新陷入負增長狀態(tài),市場開始形成建材需求負增長的預(yù)期,基于房地產(chǎn)用鋼需求的韌性,房地產(chǎn)行業(yè)用鋼直到2022年才開始見頂回落,水泥磨機開工率的表現(xiàn)與房地產(chǎn)新開工面積、鋼材用鋼關(guān)系變化趨勢基本一致,2022年鋼材市場總需求下滑基本形成。

在總需求回落的狀態(tài)下,盡管供應(yīng)亦呈現(xiàn)回落狀態(tài),但在熊市階段,顯然需求收縮對鋼材價格的影響更加顯著。四季度,鋼鐵企業(yè)基于盈利目的主動降低開工率,且11月份之后還有政策性限產(chǎn),鋼材產(chǎn)量會出現(xiàn)明顯下降,四季度鋼鐵行業(yè)會面臨低需求、低供應(yīng)的“雙低”格局。

四季度還有哪些因素可以支撐鋼材價格上漲?

當(dāng)前國內(nèi)鋼材需求因房地產(chǎn)新開工面積走低而形成了建材的低需求狀態(tài),預(yù)計四季度出現(xiàn)需求爆發(fā)式增長的可能性較低,因為市場不僅面臨房地產(chǎn)的低需求,還要面臨淡季需求下降的預(yù)期,另外鋼材出口已經(jīng)連續(xù)四個月回落,因此需求好轉(zhuǎn)難度較大。

市場轉(zhuǎn)變可能來自于庫存與產(chǎn)量,若庫存降至歷史低位,產(chǎn)量出現(xiàn)超預(yù)期下跌等均可能支撐四季度價格出現(xiàn)反彈。

低庫存和超低產(chǎn)量是否可以實現(xiàn)?

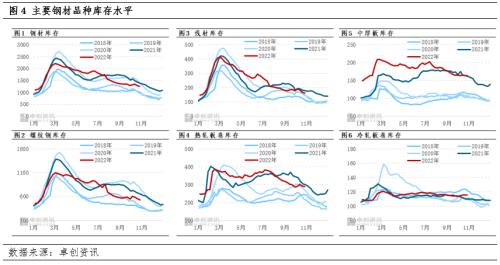

庫存已經(jīng)處于季節(jié)性回落狀態(tài),四季度 “超低庫存”狀態(tài)難以形成。卓創(chuàng)資訊統(tǒng)計的五大鋼材品種總庫存量目前仍處于季節(jié)性回落狀態(tài),其中螺紋鋼庫存處于近三年低位水平,線材,熱軋板卷低于2021年同期水平,中厚板庫存則處于歷史同期高位水平,冷軋板卷庫存水平高于2021年但低于2020年。因此從相對水平上看,鋼材社會庫存量符合季節(jié)性特點,11-12月繼續(xù)去庫存的可能性較大,冬儲的啟動可能較往年更晚。

9月份產(chǎn)量超預(yù)期,四季度產(chǎn)量平控壓力加大。國家統(tǒng)計局數(shù)據(jù)顯示,9月份我國粗鋼產(chǎn)量為8695萬噸,同比增長17.6%;生鐵產(chǎn)量為7394萬噸,同比增長13.0%;鋼材產(chǎn)量為11619萬噸,同比增長12.5%。

9月份國內(nèi)鋼鐵相關(guān)產(chǎn)品產(chǎn)量出現(xiàn)超預(yù)期上漲,這主要基于利潤的邊際好轉(zhuǎn),但考慮全年控產(chǎn)量的任務(wù),預(yù)計四季度產(chǎn)量或呈現(xiàn)回落狀態(tài),但總體產(chǎn)量或高于2021年,但仍會低于2020年產(chǎn)量,預(yù)計四季度粗鋼產(chǎn)量約為2.43億噸,較三季度減少941萬噸。假設(shè)四季度粗鋼產(chǎn)量在2020年和2021年同期之間,全年粗鋼產(chǎn)量范圍在10.05億噸到10.5億噸之間,平均值約為10.28億噸。考慮粗鋼產(chǎn)量平控目標(biāo),預(yù)計全年產(chǎn)量仍在10億噸以上。四季度粗鋼產(chǎn)量下降是可以預(yù)期的,但預(yù)計粗鋼產(chǎn)量下降或無法彌補需求缺口的擴張。

總體而言,由于需求下降的存在,且產(chǎn)量下降很難彌補需求損失帶來的供需失衡,在庫存仍處相對高位的狀態(tài)下,預(yù)計鋼材價格或仍處偏弱震蕩的狀態(tài),價格反彈難度較大;而從用鋼行業(yè)來看,在各鋼材品種總需求呈現(xiàn)下降狀態(tài)的同時,機械行業(yè)鋼材需求下降或小于房地產(chǎn)業(yè)鋼材需求的減少,因此預(yù)計四季度建筑鋼材價格表現(xiàn)或不及板材產(chǎn)品價格表現(xiàn)。

以上就是關(guān)于“鋼材價格還有上漲機會嗎?”的全部內(nèi)容,歡迎轉(zhuǎn)發(fā)分享,謝謝