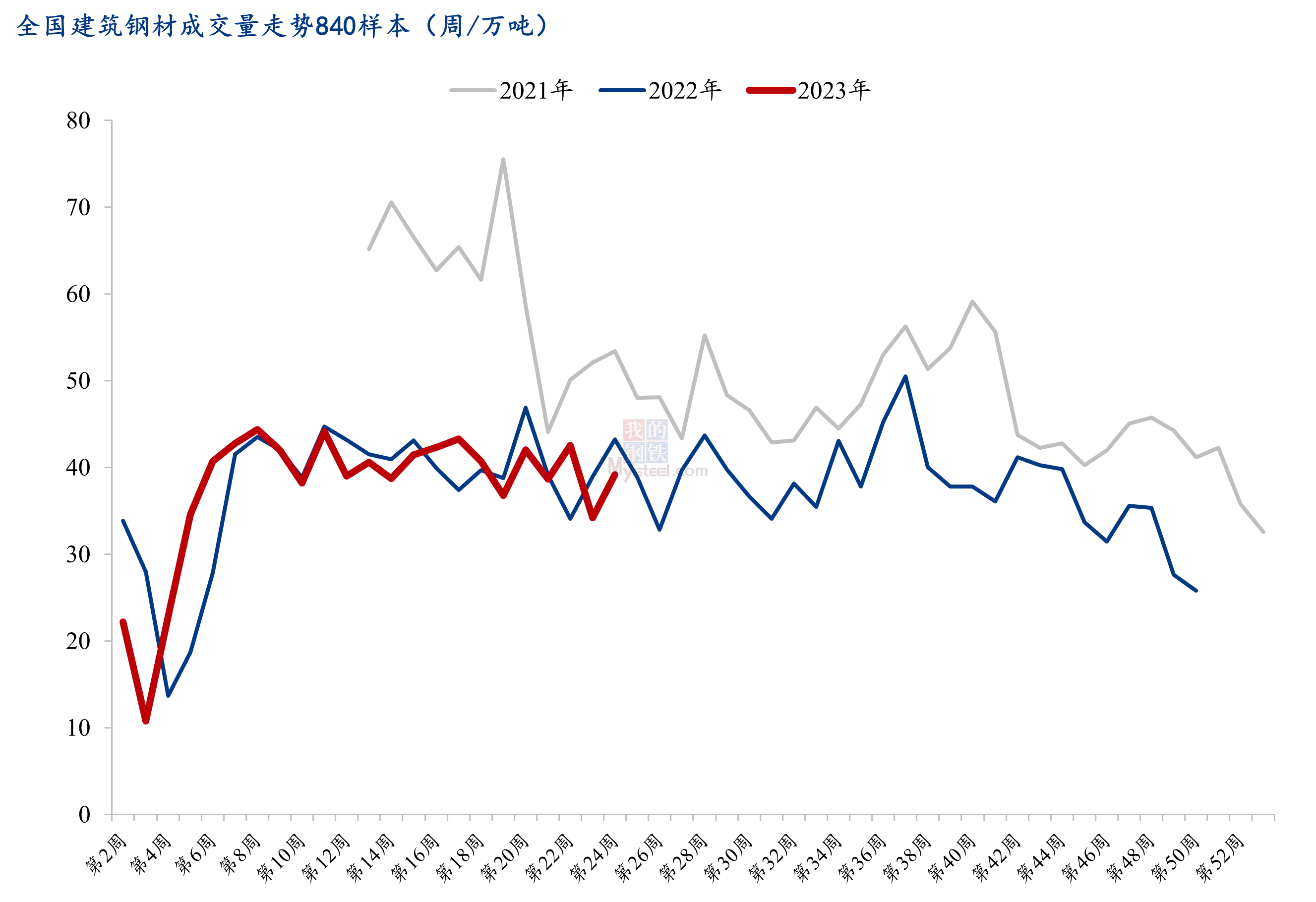

上半年全國(guó)建筑鋼材成交量下滑趨勢(shì)未改

回顧今年上半年價(jià)格呈現(xiàn)前高后低,一季度依托宏觀經(jīng)濟(jì)發(fā)展預(yù)期,整體價(jià)格走勢(shì)偏強(qiáng),進(jìn)入二季度隨著制造業(yè)回暖不及預(yù)期以及地產(chǎn)短期“小陽(yáng)春”之后再度下行,市場(chǎng)信心轉(zhuǎn)弱,宏觀強(qiáng)刺激預(yù)期落空,建筑鋼材價(jià)格大幅下行,引發(fā)負(fù)反饋進(jìn)行,鋼材、原料價(jià)格共振下行,筆者接下來從上半年全國(guó)建筑鋼材成交量入手,來回顧整個(gè)市場(chǎng)交投氛圍變化。

整體來看,2023年上半年成交總量基本持平,但是從一季度“強(qiáng)推背感”的宏觀預(yù)期來看,建筑鋼材成交表現(xiàn)不及預(yù)期,疫情管控政策放開以及對(duì)于地產(chǎn)政策的維穩(wěn)、基建拉動(dòng)帶來的建筑鋼材需求增量幾乎證偽。

整體來看,2023年上半年成交總量基本持平,但是從一季度“強(qiáng)推背感”的宏觀預(yù)期來看,建筑鋼材成交表現(xiàn)不及預(yù)期,疫情管控政策放開以及對(duì)于地產(chǎn)政策的維穩(wěn)、基建拉動(dòng)帶來的建筑鋼材需求增量幾乎證偽。

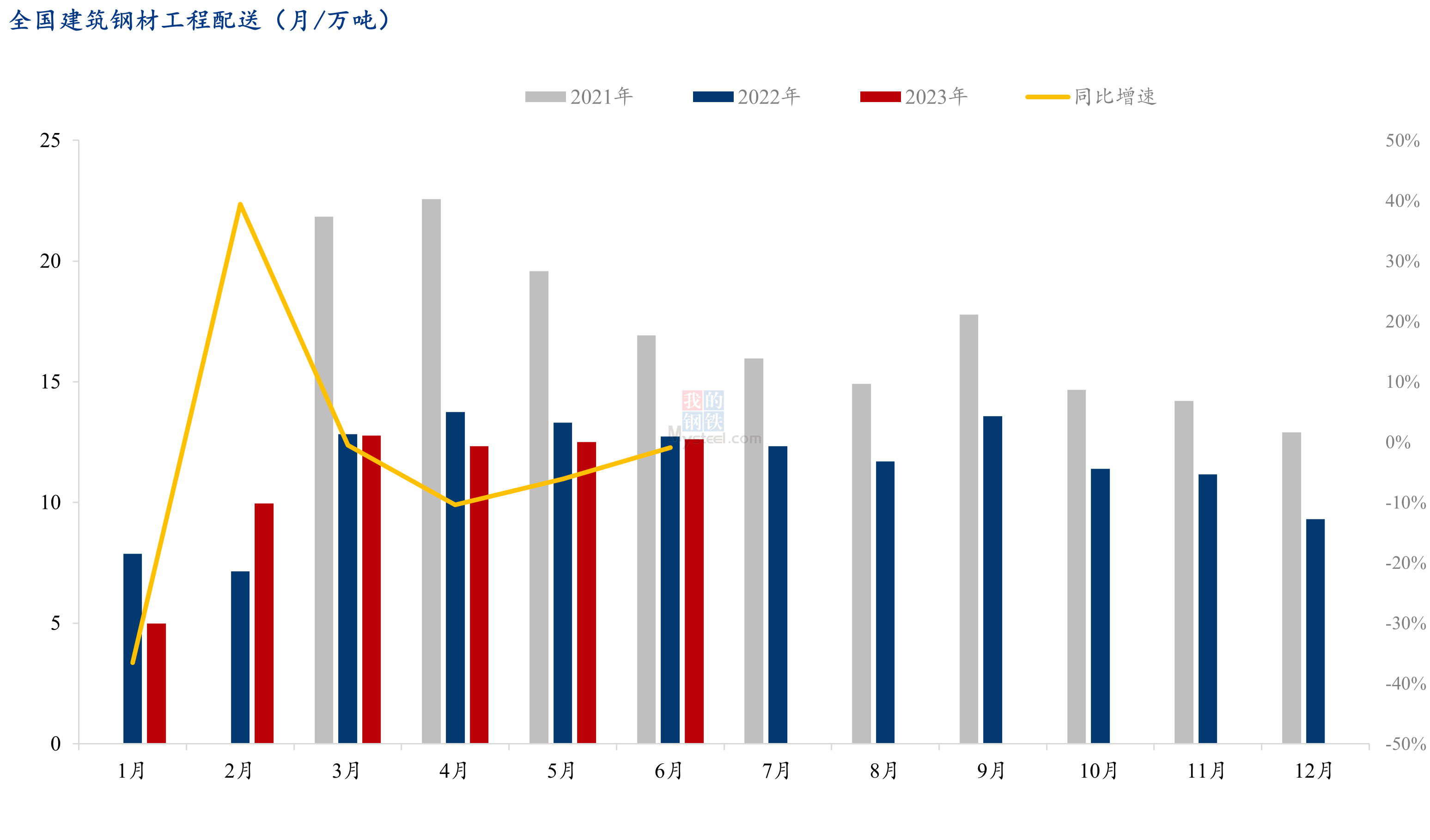

上半年全國(guó)建筑鋼材配送體量同比下降4%,考慮到2022年上半年部分地區(qū)受零星、散發(fā)多發(fā)的疫情封控干擾,今年實(shí)際地產(chǎn)、基建剛需貢獻(xiàn)明顯弱于去年;從傳統(tǒng)季節(jié)性旺季來看,金三銀四工程配送分別下行1%、10%,結(jié)合地產(chǎn)行業(yè)歷經(jīng)一季度的“小陽(yáng)春”復(fù)蘇之后呈現(xiàn)繼續(xù)下滑,存量消費(fèi)及新增部分難以扭轉(zhuǎn)整體行業(yè)剛需下滑的局面,隨著二季度部分穩(wěn)增長(zhǎng)、保交樓政策陸續(xù)推進(jìn),基建持續(xù)乏力等宏觀政策的推動(dòng),建筑鋼材工程配送體量在5、6月呈現(xiàn)環(huán)比增長(zhǎng),但同比仍然處于偏低水平。

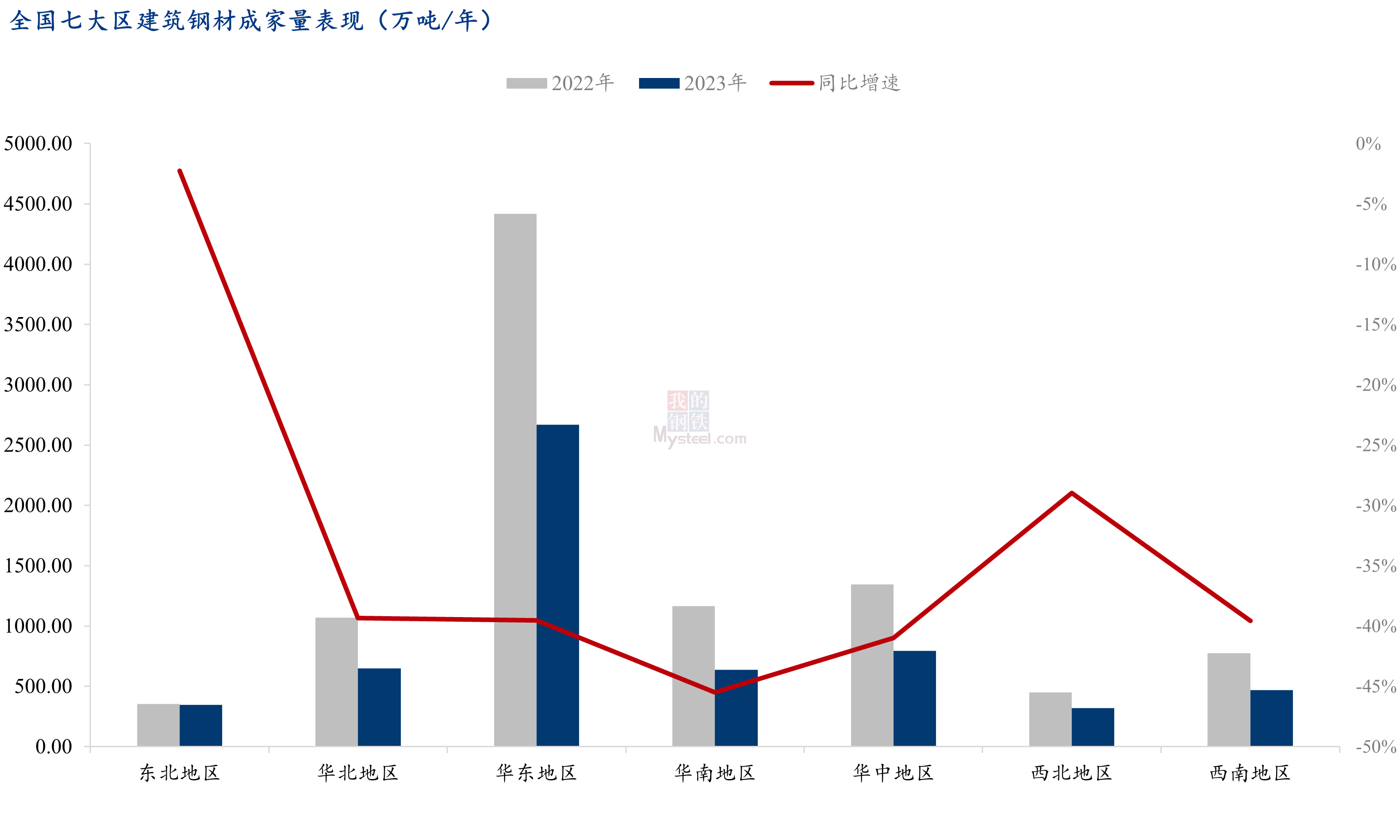

從上半年全國(guó)七大區(qū)建筑鋼材成交量看區(qū)域分化明顯,總量結(jié)構(gòu)環(huán)比來看,華北、華東、華南、華中、西南五地區(qū)降幅突出,東北地區(qū)上半年總量變化不大,整體看無一地區(qū)轉(zhuǎn)正。城鎮(zhèn)化進(jìn)程越快的地區(qū),整個(gè)建筑鋼材成交量降幅越明顯。

從上半年全國(guó)七大區(qū)建筑鋼材成交量看區(qū)域分化明顯,總量結(jié)構(gòu)環(huán)比來看,華北、華東、華南、華中、西南五地區(qū)降幅突出,東北地區(qū)上半年總量變化不大,整體看無一地區(qū)轉(zhuǎn)正。城鎮(zhèn)化進(jìn)程越快的地區(qū),整個(gè)建筑鋼材成交量降幅越明顯。

總體來看,2023年上半年全國(guó)建筑鋼材成交總量下滑趨勢(shì)依舊未改,其中與建筑用鋼剛需指標(biāo)下滑4%,城市化較快的區(qū)域成交總量下滑突出。

以上就是關(guān)于“上半年全國(guó)建筑鋼材成交量下滑趨勢(shì)未改”的全部?jī)?nèi)容,歡迎轉(zhuǎn)發(fā)分享,謝謝