10月大宗商品價(jià)格指數(shù)環(huán)比下跌,11月或先揚(yáng)后抑

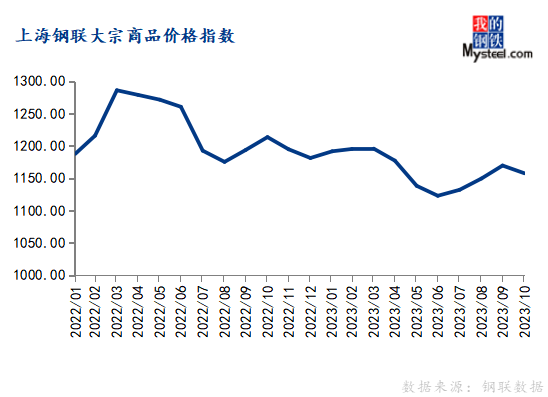

2023年10月份,上海鋼聯(lián)中國(guó)大宗商品價(jià)格指數(shù)(MyBCIC)終值為1157.64,同比下跌4.60%,降幅較上月擴(kuò)大;環(huán)比下跌1.02%,結(jié)束連續(xù)4個(gè)月環(huán)比上漲態(tài)勢(shì)。

宏觀分析:國(guó)際方面,10月份,美國(guó)Markit制造業(yè)PMI終值50,較上月提高0.2;美國(guó)ISM制造業(yè)PMI終值為46.7,較上月下降2.3。歐元區(qū)10月制造業(yè)PMI終值為43.1,較上月下降0.3。歐元區(qū)經(jīng)濟(jì)復(fù)蘇乏力,通脹加速回落,歐洲央行本輪加息周期很可能已經(jīng)結(jié)束。美國(guó)第三季度GDP環(huán)比年化增長(zhǎng)4.9%,超出市場(chǎng)預(yù)期;就業(yè)增長(zhǎng)速度也強(qiáng)勁,但較年初有所減緩;通脹已經(jīng)有所緩和,但仍遠(yuǎn)高于目標(biāo)水平。11月美聯(lián)儲(chǔ)繼續(xù)暫停加息,但仍然保留了未來(lái)再次加息的可能性,以防通脹繼續(xù)攀升。

國(guó)內(nèi)方面,10月份,中國(guó)制造業(yè)PMI為49.5%,較上月下降0.7個(gè)百分點(diǎn),供給擴(kuò)張放緩,需求有所下降。10月份,建筑業(yè)商務(wù)活動(dòng)指數(shù)為53.5%,較上月下降2.7個(gè)百分點(diǎn);建筑業(yè)新訂單指數(shù)為49.2%,較上月下降0.8個(gè)百分點(diǎn)。為鞏固我國(guó)經(jīng)濟(jì)恢復(fù)向好態(tài)勢(shì),財(cái)政政策更加積極有為,中央財(cái)政將在四季度增發(fā)2023年國(guó)債1萬(wàn)億元,同時(shí)預(yù)期貨幣政策穩(wěn)健偏寬松,更加注重做好跨周期和逆周期調(diào)節(jié),中國(guó)經(jīng)濟(jì)延續(xù)復(fù)蘇的大方向未變。

細(xì)分行業(yè)情況:

環(huán)比來(lái)看,10月份建材、造紙等2個(gè)行業(yè)價(jià)格指數(shù)上漲,鋼鐵、能源、有色金屬、基礎(chǔ)化工、橡膠塑料、紡織、農(nóng)產(chǎn)品等7個(gè)行業(yè)價(jià)格指數(shù)下跌。

同比來(lái)看,10月份有色金屬、紡織等2個(gè)行業(yè)價(jià)格指數(shù)上漲,鋼鐵、能源、基礎(chǔ)化工、橡膠塑料、建材、造紙、農(nóng)產(chǎn)品等7個(gè)行業(yè)價(jià)格指數(shù)下跌。

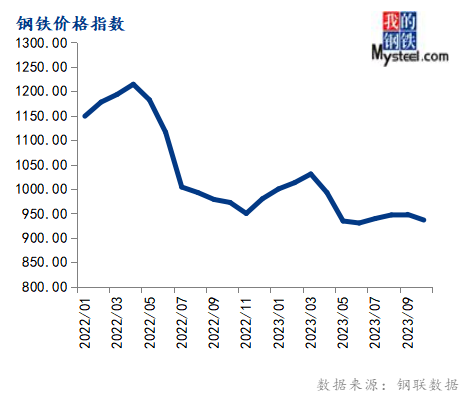

10月份鋼鐵價(jià)格指數(shù)為936.55,環(huán)比下跌1.21%,同比下跌3.69%。

10月份,國(guó)內(nèi)鋼材市場(chǎng)呈現(xiàn)先抑后揚(yáng)走勢(shì)。國(guó)慶節(jié)后,下游終端補(bǔ)庫(kù)積極性一般,鋼材需求表現(xiàn)偏弱,鋼廠因虧損擴(kuò)大減產(chǎn)力度,又利空原燃料價(jià)格,均打壓鋼價(jià)。隨著宏觀面迎來(lái)重大利好政策,政府加強(qiáng)國(guó)債支持重點(diǎn)項(xiàng)目建設(shè),預(yù)期帶動(dòng)鋼材需求增量,推動(dòng)市場(chǎng)情緒向好,支持鋼價(jià)走強(qiáng)。

11月鋼鐵市場(chǎng)在政策利好和系列事件驅(qū)動(dòng)下,基本面或有小幅改善,鋼價(jià)有望在震蕩中走出偏強(qiáng)的運(yùn)行態(tài)勢(shì)。不過(guò),考慮到季節(jié)性因素影響,需求難以提升,同時(shí)去庫(kù)速度也將陸續(xù)放緩,鋼價(jià)上漲空間或有限。

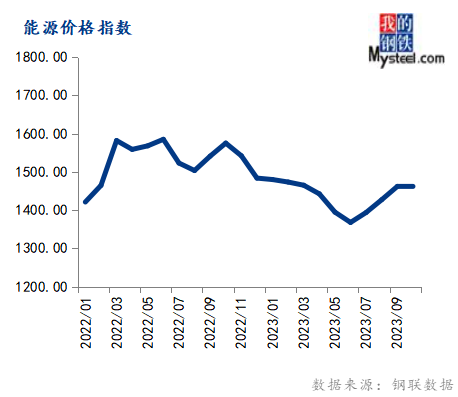

10月份能源價(jià)格指數(shù)為1461.05,環(huán)比下跌0.06%,同比下跌7.24%。

10月山東獨(dú)立煉廠汽柴油價(jià)格均呈現(xiàn)高位回撤、持續(xù)下跌的趨勢(shì),國(guó)六92#汽油月均價(jià)格為8485元/噸,環(huán)比下跌4.98%;國(guó)六0#柴油月均價(jià)格為7684元/噸,環(huán)比下跌2.98%,本月原油價(jià)格震蕩下跌,波動(dòng)較大,暑期和國(guó)慶假期后,汽油需求再無(wú)支撐,市場(chǎng)普遍看空,汽油價(jià)格急速下跌,而柴油雖仍處于10月需求旺季,但在原油震蕩走弱和后市預(yù)期看空的影響下,貿(mào)易商提前拋售,市場(chǎng)心態(tài)較為悲觀,柴油價(jià)格亦震蕩走跌。

10月,動(dòng)力煤市場(chǎng)呈先強(qiáng)后弱。國(guó)慶節(jié)后產(chǎn)地及港口迎來(lái)了一波下游集中補(bǔ)庫(kù),煤價(jià)上漲較為明顯,“黃金十月”特征逐步顯現(xiàn)。但全國(guó)氣溫未出現(xiàn)明顯下降,多地“入秋失敗”,電廠日耗處于低位,加之電廠庫(kù)存較高等影響,購(gòu)需求難以得到進(jìn)一步釋放,市場(chǎng)煤價(jià)上漲支撐不足,市場(chǎng)開(kāi)始疲軟,10月中下旬坑口、港口出貨困難,煤價(jià)開(kāi)始下跌,庫(kù)存同步累積。展望11月,主產(chǎn)地煤炭供應(yīng)保持穩(wěn)定供應(yīng),全國(guó)氣溫有望大幅降低,北方供暖將全面啟動(dòng),電廠日耗預(yù)計(jì)同步提升,帶動(dòng)下游采購(gòu)需求增加,預(yù)計(jì)煤價(jià)將區(qū)間震蕩偏強(qiáng)運(yùn)行。

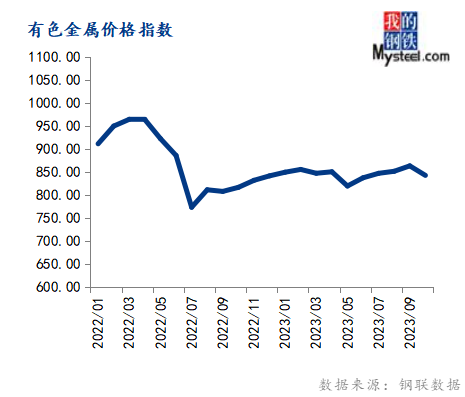

10月份有色金屬價(jià)格指數(shù)為842.13,環(huán)比下跌2.40%,同比上漲3.20%。

10月,六大基本金屬價(jià)格漲跌不一,其中鎳價(jià)跌幅最大。國(guó)內(nèi)現(xiàn)貨市場(chǎng)上,以全國(guó)有色金屬現(xiàn)貨交易重點(diǎn)城市上海為例,基本金屬中,1#電解銅2023年10月末價(jià)格67685元/噸,9月末價(jià)格67480元/噸;A00電解鋁2023年10月末價(jià)格19050元/噸,9月末價(jià)格19830元/噸;1#鉛錠2023年10月末價(jià)格16300元/噸,9月末價(jià)格16425元/噸;0#鋅錠2023年10月末價(jià)格21220元/噸,9月末價(jià)格21995元/噸;1#錫錠2023年10月末價(jià)格213000元/噸,9月末價(jià)格218500元/噸;1#電解鎳2023年10月末價(jià)格146830元/噸,9月末價(jià)格159140元/噸。

從宏觀上看,美聯(lián)儲(chǔ)11月繼續(xù)暫停加息,然而市場(chǎng)通脹的壓力依然較為明顯,美債收益率也處于高位;此外,地緣局勢(shì)處于較為動(dòng)蕩的階段,市場(chǎng)避險(xiǎn)情緒依然較高,因此宏觀面對(duì)于價(jià)格走勢(shì)的限制表現(xiàn)依然存在。基本面上,國(guó)內(nèi)連續(xù)的去庫(kù)表現(xiàn)略高于市場(chǎng)預(yù)期,考慮到近來(lái)新增訂單有所減少,下游消費(fèi)的延續(xù)性是當(dāng)前市場(chǎng)的重要關(guān)注點(diǎn),庫(kù)存的拐點(diǎn)似乎暫時(shí)并不會(huì)出現(xiàn);精廢差開(kāi)始逐步修復(fù),再生銅市場(chǎng)開(kāi)始逐步提升對(duì)價(jià)格的接受度,再生銅市場(chǎng)的消費(fèi)表現(xiàn)也逐步有所提升。整體來(lái)看,消費(fèi)依然表現(xiàn)出一定的彈性,隨著再生銅市場(chǎng)的產(chǎn)銷表現(xiàn)陸續(xù)回升,后續(xù)精銅端的消費(fèi)可能將有所走弱,不過(guò)當(dāng)前銅材端表現(xiàn)生產(chǎn)基數(shù)較高,因此即使出現(xiàn)一定程度的下滑也并不會(huì)過(guò)激的反映在市場(chǎng)上。預(yù)計(jì)銅價(jià)短期延續(xù)震蕩走勢(shì),期間有一定的上行表現(xiàn),但缺乏持續(xù)走高的支持。

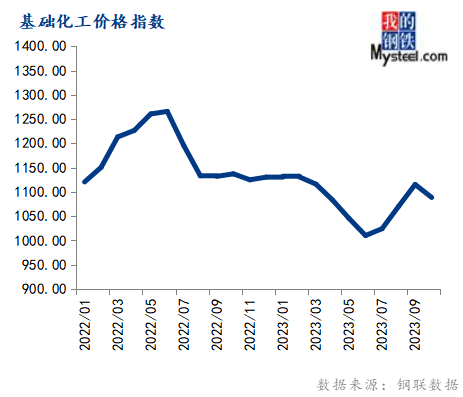

10月份基礎(chǔ)化工價(jià)格指數(shù)為1088.59,環(huán)比下跌2.40%,同比下跌4.28%。

10月甲醇市場(chǎng)矛盾不大,月內(nèi)國(guó)內(nèi)甲醇市場(chǎng)窄幅整理運(yùn)行為主。上旬,雙節(jié)期間原油下跌,節(jié)后受國(guó)際事件影響反彈上行,港口地區(qū)甲醇受天氣因素影響卸貨速度不及預(yù)期,庫(kù)存大幅去庫(kù),但內(nèi)地下游接貨情緒一般,多空因素均存,價(jià)格震蕩整理運(yùn)行;中下旬,港口烯烴預(yù)期開(kāi)工變動(dòng)及內(nèi)地烯烴外采消息影響著甲醇市場(chǎng)情緒,而從基本面來(lái)看,下旬內(nèi)地甲醇供應(yīng)逢近期低點(diǎn),但港口進(jìn)口維持高位,需求維持高位為主,基本面整體矛盾驅(qū)動(dòng)力有限,甲醇價(jià)格在市場(chǎng)情緒的帶動(dòng)下震蕩整理運(yùn)行。

暖冬預(yù)期下,能源端支撐或顯偏弱,但甲醇當(dāng)前基本面矛盾依舊不大,預(yù)計(jì)11月甲醇市場(chǎng)或?qū)?duì)前期下跌空間有一定修復(fù),價(jià)格區(qū)間震蕩,預(yù)計(jì)太倉(cāng)甲醇價(jià)格在2400-2500元/噸之間。

10月份橡膠塑料價(jià)格指數(shù)為761.94,環(huán)比下跌2.50%,同比下跌4.20%。

10月,中國(guó)天然橡膠現(xiàn)貨市場(chǎng)價(jià)格漲后回落。(截至10月31日收盤(pán)價(jià):全乳膠12950元/噸,上漲1.57%;20號(hào)泰標(biāo)1465美元/噸,下跌1.01%;20號(hào)泰混12070元/噸,上漲3.87%)。“雙節(jié)”后天膠市場(chǎng)基本面仍存利好,國(guó)內(nèi)外主產(chǎn)區(qū)異常天氣物候干擾原料產(chǎn)出,原料價(jià)格漲勢(shì)強(qiáng)勁,進(jìn)口膠出現(xiàn)船期推遲現(xiàn)象,青島港庫(kù)存持續(xù)降庫(kù),且汽車產(chǎn)銷數(shù)據(jù)整體表現(xiàn)好于預(yù)期,下游開(kāi)工高位維持,基本面利好提振天膠價(jià)格走高。月中下旬,天膠社會(huì)庫(kù)存去庫(kù)幅度放緩,下游企業(yè)成品庫(kù)存走貨速度放緩,對(duì)原材料高價(jià)避險(xiǎn)情緒升溫,天膠繼續(xù)沖高受阻,隨著產(chǎn)區(qū)降雨天氣緩解,原料存上量預(yù)期,利好因素消化,膠價(jià)漲后回落。

預(yù)計(jì)11月份天然橡膠或呈現(xiàn)震蕩走弱趨勢(shì)。隨著東南亞主產(chǎn)區(qū)天氣擾動(dòng)減少供應(yīng)逐漸上量,原料價(jià)格或難以維持高位,成本支撐削弱,原料成本下降上游工廠發(fā)貨放量,邊際供應(yīng)壓力漸增,需求端下游輪胎雪地胎訂單基本結(jié)束海外訂單補(bǔ)貨完成,輪胎企業(yè)開(kāi)工或難以維持高位,需求對(duì)膠價(jià)支撐作用并不明顯。隨著到港量的逐漸增加11月份國(guó)內(nèi)天膠庫(kù)存或存累庫(kù)預(yù)期,基本面偏空因素拖拽11月份膠價(jià)震蕩走弱,但收儲(chǔ)預(yù)期仍存,膠價(jià)向下空間有限。

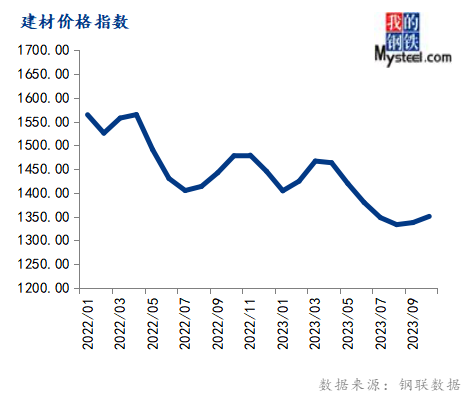

10月份建材價(jià)格指數(shù)為1350.52,環(huán)比上漲0.97%,同比下跌8.63%。

10月全國(guó)水泥價(jià)格上行,國(guó)慶節(jié)后項(xiàng)目恢復(fù)施工,加上前期抑制的需求釋放,水泥需求持續(xù)回暖,另外煤炭?jī)r(jià)格持續(xù)上漲,廠家成本提升,為緩解成本壓力,多地水泥價(jià)格推漲。

11月行情仍有反彈空間,北方天氣轉(zhuǎn)寒,陸續(xù)進(jìn)入施工尾聲,企業(yè)執(zhí)行采暖季錯(cuò)峰生產(chǎn),行情或?qū)⒊址€(wěn);南方市場(chǎng)繼續(xù)施工旺季,水泥需求有支撐,價(jià)格有上漲動(dòng)力,但需注意南北沿海價(jià)差,沿江各省價(jià)差及主流企業(yè)之間競(jìng)合情況。

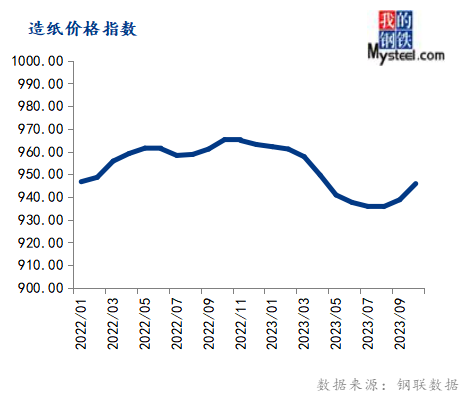

10月份造紙價(jià)格指數(shù)為945.90,環(huán)比上漲0.75%,同比下跌2.01%。

10月,中國(guó)瓦楞紙市場(chǎng)現(xiàn)貨均價(jià)3084.0元/噸,環(huán)比上漲4.7%,同比下跌12.7%。主要原因分析:一、10月瓦楞紙市場(chǎng)先漲后穩(wěn),月初玖龍多基地兩次上調(diào)瓦楞紙價(jià)格,累計(jì)漲價(jià)幅度達(dá)80-100元/噸不等,龍頭紙企拉漲態(tài)度較為明顯,然受下游需求平平影響,下旬周邊紙企漲價(jià)落實(shí)情況不佳,然10月瓦楞紙均價(jià)整體較9月增長(zhǎng)138.3元/噸;二、月初多數(shù)紙企庫(kù)存偏低位運(yùn)行,然受終端需求拖累,瓦楞紙市場(chǎng)供需矛盾加劇,紙企庫(kù)存由降轉(zhuǎn)增,10月中下旬,瓦楞紙市場(chǎng)上行阻力加劇;三、原料廢舊黃板紙市場(chǎng)價(jià)格漲跌互現(xiàn),整體偏強(qiáng)整理,成本面支撐程度尚可。

近期,部分紙企為促出貨執(zhí)行優(yōu)惠政策,零星紙企價(jià)格小幅下跌。11月,需求端無(wú)利好支撐,供應(yīng)量及需求量差距愈加明顯,疊加近期原料廢舊黃板紙支撐有所減弱,隆眾預(yù)計(jì),11月瓦楞紙市場(chǎng)或以穩(wěn)中窄幅下行為主。

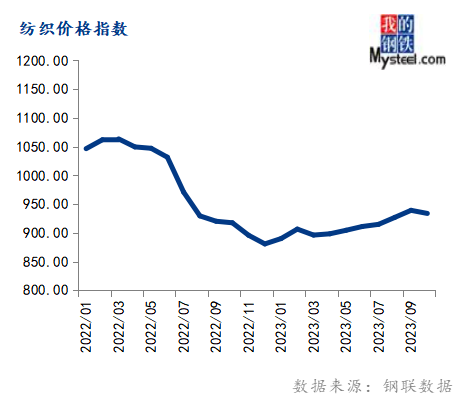

10月份紡織價(jià)格指數(shù)為933.88,環(huán)比下跌0.57%,同比上漲1.78%。

10月PTA市場(chǎng)價(jià)格下跌,加工費(fèi)漸有修復(fù)。國(guó)慶期間原油大跌,基于燃油需求走弱,經(jīng)濟(jì)增速放緩?fù)侠矍榫w,PTA價(jià)格跟隨成本端下陷。中上旬,亞運(yùn)影響消散,聚酯逐步提負(fù)、擴(kuò)能增強(qiáng)剛需支撐,TA計(jì)劃外減量及有供應(yīng)商推遲重啟緩和供需,市場(chǎng)區(qū)間波動(dòng)。中下旬,地緣爭(zhēng)端緩和,成本端依舊偏弱,有供應(yīng)商推遲檢修,PTA-PET供需無(wú)新的驅(qū)動(dòng),期現(xiàn)價(jià)格跌后空頭獲利減倉(cāng),隨后有供應(yīng)商主動(dòng)減少11月合約供應(yīng),市場(chǎng)價(jià)格出現(xiàn)修復(fù)需求。下旬,地緣爭(zhēng)端、基本面無(wú)進(jìn)一步驅(qū)動(dòng)存在,市場(chǎng)價(jià)格探漲后依舊震蕩運(yùn)行。

預(yù)計(jì)11月PTA市場(chǎng)價(jià)格或呈近強(qiáng)遠(yuǎn)弱趨勢(shì),月內(nèi)地緣爭(zhēng)端及后道環(huán)境牽制市場(chǎng)。考慮地緣爭(zhēng)端下潛在供應(yīng)風(fēng)險(xiǎn)猶存,成本端深跌預(yù)期不足,TA裝置檢修在中上旬逐步兌現(xiàn),疊加聚酯階段性促銷后的庫(kù)存依舊良性,預(yù)期上旬變化更多來(lái)自外圍牽引。中旬后,隨著終端需求逐步減弱,聚酯受累降負(fù)疊加TA新裝置、存量裝置、檢修裝置陸續(xù)重啟,供需差預(yù)期走闊拖累市場(chǎng)走軟。

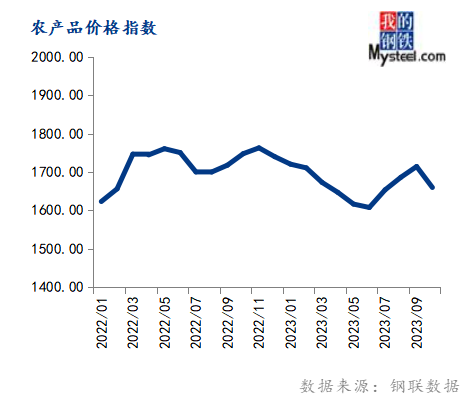

10月份農(nóng)產(chǎn)品價(jià)格指數(shù)為1659.70,環(huán)比下跌3.18%,同比下跌5.03%。

10月,連粕M2401合約走勢(shì)先抑后揚(yáng),價(jià)格重心失守4000點(diǎn)關(guān)口,臨近月底有所回升,跌幅收窄。目前連粕M2401估值較為合理,暫不具備大幅向下的空間,同樣也缺乏大幅向上的驅(qū)動(dòng)。一方面因12-1月國(guó)內(nèi)進(jìn)口大豆采購(gòu)進(jìn)度偏慢,且有進(jìn)口成本偏高,支撐豆粕期價(jià)。然而上漲的驅(qū)動(dòng)同樣暫較難看到,等待后期的演繹。現(xiàn)貨方面,11月國(guó)內(nèi)油廠進(jìn)口大豆到港量將有望超過(guò)900萬(wàn)噸,疊加需求繼續(xù)偏差,油廠豆粕銷售壓力不小,不排除11月豆粕基差觸及階段性低位,而后有望企穩(wěn)。總之,謹(jǐn)慎對(duì)待!

10月大連盤(pán)玉米主力合約 C2401 結(jié)算價(jià)格呈現(xiàn)先跌后震蕩態(tài)勢(shì),價(jià)格重心下移。目前玉米性價(jià)比已經(jīng)高于小麥和陳化稻谷,飼料企業(yè)加大玉米采購(gòu)力度,剛性需求增加對(duì)價(jià)格有一定支撐作用。11月產(chǎn)區(qū)氣溫下降,利好基層地趴糧保管,玉米價(jià)格有階段性企穩(wěn)可能。但上量高峰期還未到來(lái),玉米價(jià)格重心還有下探空間。

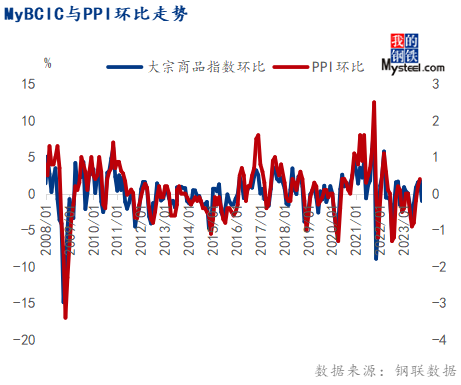

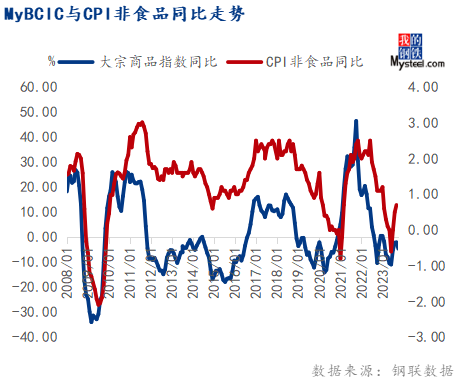

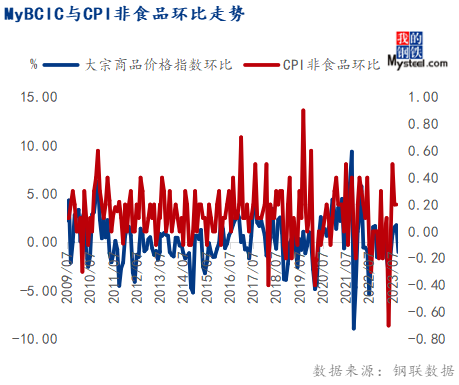

宏觀指標(biāo)預(yù)測(cè):根據(jù)歷史數(shù)據(jù)觀察,MyBCIC的變化一般會(huì)領(lǐng)先PPI 1-2個(gè)月,尤其是在拐點(diǎn)的變化上,甚至比PPI更為敏感,而PPI與CPI非食品價(jià)格走勢(shì)相關(guān)性又比較高,對(duì)于國(guó)民經(jīng)濟(jì)運(yùn)行情況能夠提供預(yù)測(cè)與警示。

我國(guó)積極的財(cái)政政策加碼,今年的財(cái)政赤字率由3%提高到3.8%左右,貨幣政策更加注重做好跨周期和逆周期調(diào)節(jié)。多部門(mén)表示多措并舉擴(kuò)大需求,持續(xù)擴(kuò)大有效投資。中國(guó)經(jīng)濟(jì)運(yùn)行積極因素不斷累積,經(jīng)濟(jì)總體回升態(tài)勢(shì)更趨明顯,市場(chǎng)信心進(jìn)一步提振。此外,10月份美國(guó)失業(yè)率攀升至 3.9%,為2022年1月以來(lái)最高水平,減輕了美聯(lián)儲(chǔ)繼續(xù)加息的必要性。宏觀面偏好,短期大宗商品需求表現(xiàn)尚可,鋼鐵、建材等部分行業(yè)價(jià)格仍有上漲空間,但隨著寒潮來(lái)襲,全國(guó)大部分地區(qū)降溫,后期部分區(qū)域需求或季節(jié)性走弱,11月大宗商品價(jià)格指數(shù)或先揚(yáng)后抑,區(qū)間震蕩運(yùn)行。

以上就是關(guān)于“10月大宗商品價(jià)格指數(shù)環(huán)比下跌,11月或先揚(yáng)后抑”的全部?jī)?nèi)容,歡迎轉(zhuǎn)發(fā)分享,謝謝